山东惠发食品股份有限公司(股票简称:惠发食品)成立于2005年2月易倍策略,2017年6月在上交所主板上市,是一家集预制菜品研发、生产、销售和提供健康食材供应链服务于一体的综合性食品企业。

惠发食品占地面积40多万平方米,拥有五个生产基地,荣获了“国家安全生产标准化一级企业”、“高新技术企业”、“山东省农业产业化重点龙头企业”等多项荣誉称号,先后组建并成立了山东省省级企业技术中心、山东省肉类食品质量控制工程技术研究中心、海洋功能性速冻调理食品国家地方联合工程研究中心等科研机构。

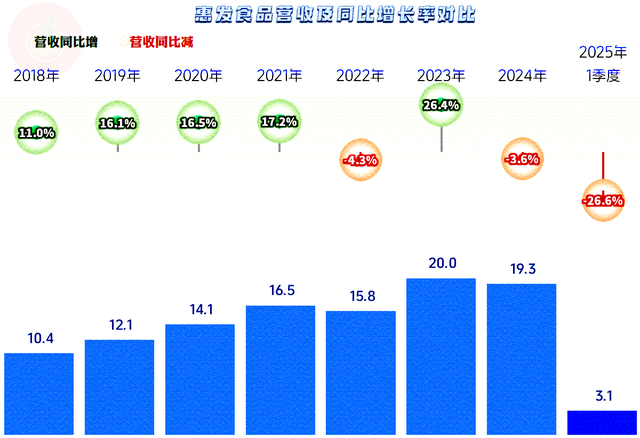

2024年,惠发食品的营收同比下跌了3.6%,2025年一季度下跌26.6%,在这之前也有过2022年微跌的情况,预制菜这一行,现在过得似乎不是太好。

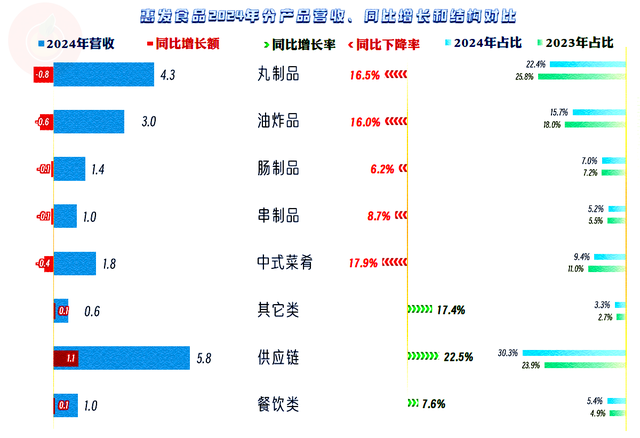

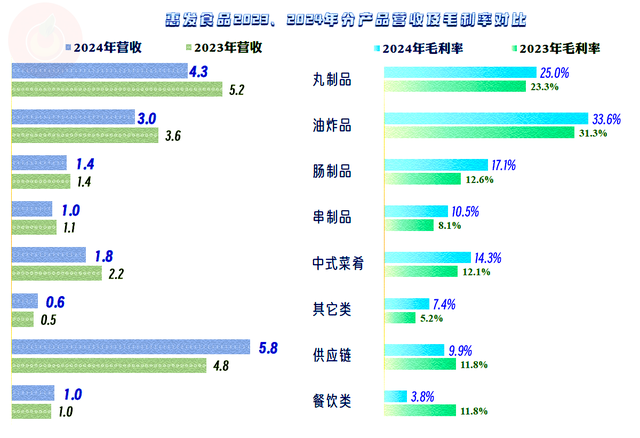

“丸制品”、“油炸品”、“肠制品”、“串制品”和“中式菜肴”等与预制菜相关的产品同比都在下跌,但“供应链”和“餐饮类”业务增长还不错,不过总体上还是略有下跌。

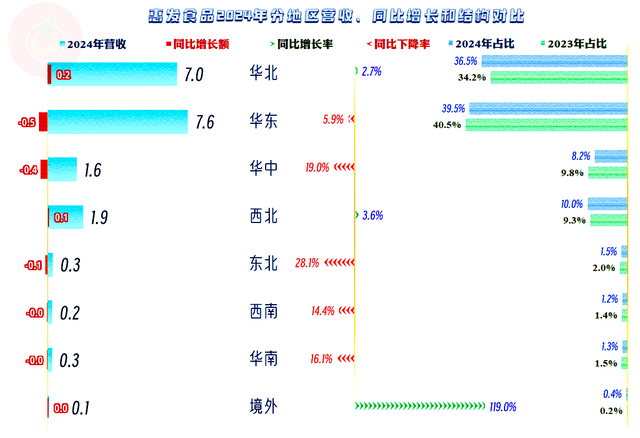

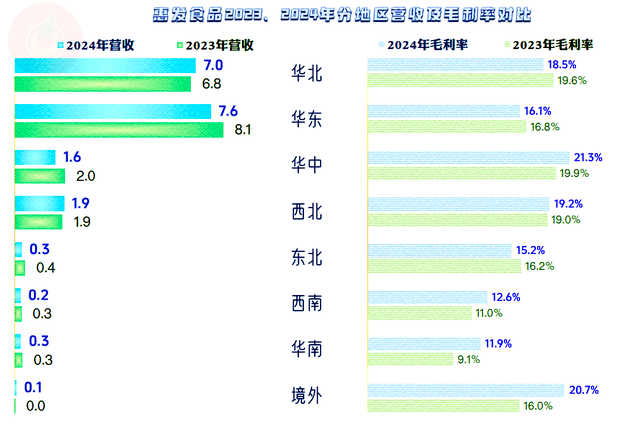

分区域来看,华北、西北和境外市场有所增长,华东、华中和东北等市场都在下跌;华北和华东市场合计占比超3/4,是惠发食品的核心市场。

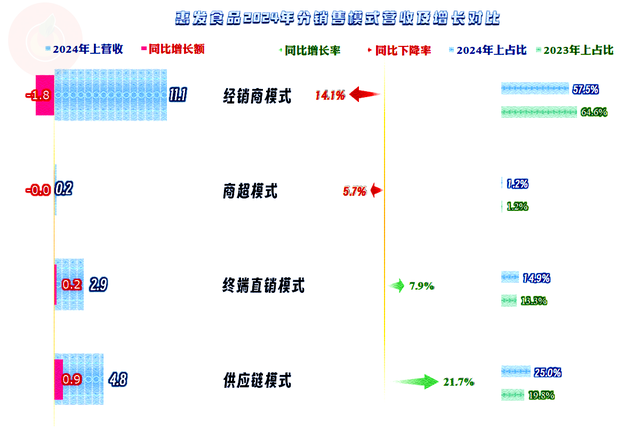

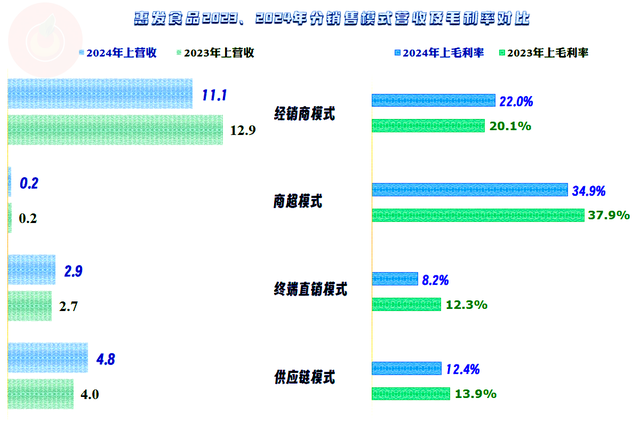

经销商模式是其占比六成左右的核心渠道,2024年正是该渠道的收入下跌,导致整体营收下滑的。终端直销模式虽然有所增长,但其规模比较小,在现在的环境下,想要爆发式的增长,可能还需要等一等。

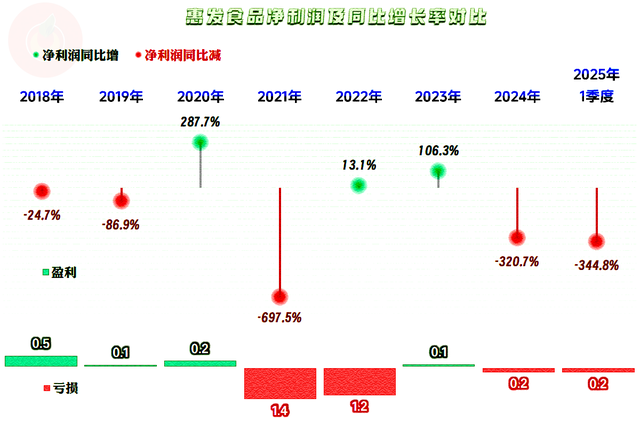

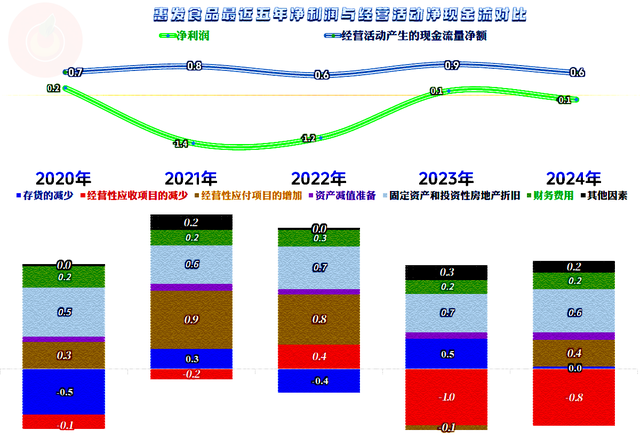

差不多一半的年份能够盈利易倍策略,其他一半的年份在亏损,但亏损的金额较大,盈利却有限。2018年以来,惠发食品整体上还是在赔钱的。

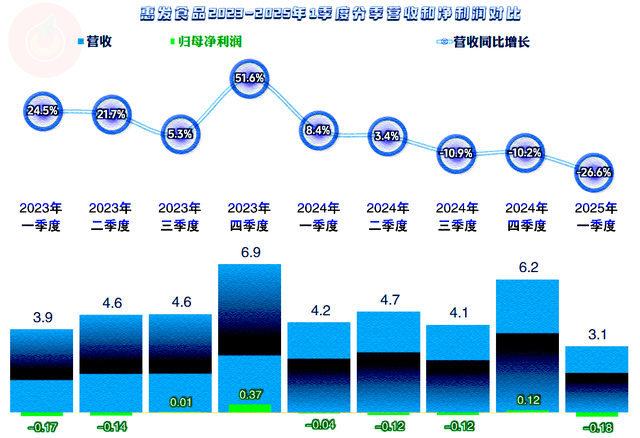

从2024年三季度开始,一直保持同比增长的营收出现了下跌,在连续两个季度一成左右的下跌后,2025年一季度的下跌幅度达到了26.6%,经营形势突然严峻起来。2023年上半年的两个季度亏损,下半年还能盈利;从2024年以来,只有四季度出现过小额盈利,包括2025年一季度在内的其他四个季度都在亏损,盈利方面比营收还不乐观。

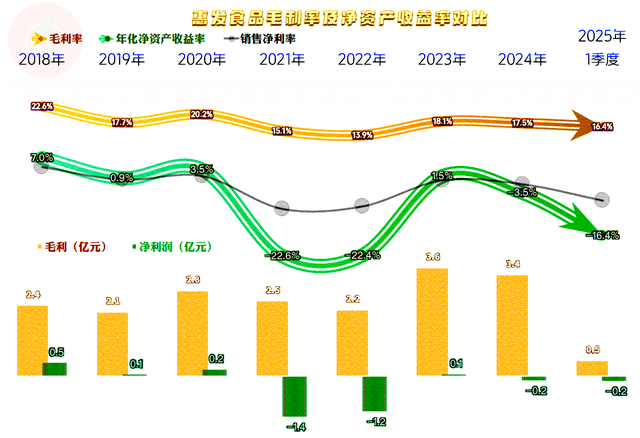

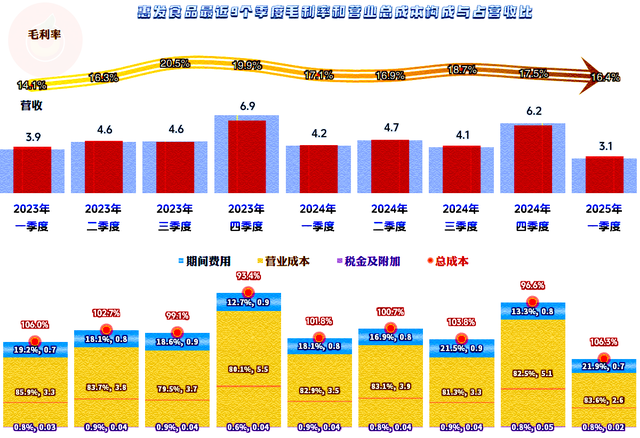

毛利率在2021年和2022年大幅下滑,这就是导致这两年大额亏损的主要原因。2023年的毛利率明显反弹,也成功扭亏了;2024年的毛利率略有下滑,变从盈利变成了亏损,2025年一季度继续下滑。

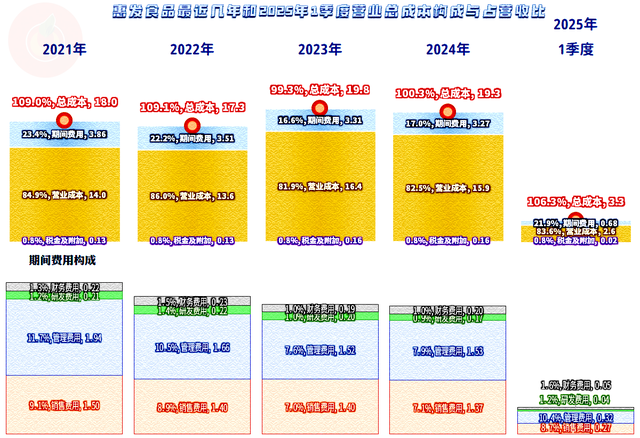

由于毛利率本来就处于低位,细微的波动就会带来盈亏的转换,实际上2023年和2024年正在保本点附近经营。想要取得不错的盈利,就要远离这一区间,远离的方式只有两个方向,一是大幅提升营收,二是大幅提升毛利率,两个方向都要假设不导致另一指标的明显下跌。

预制菜,特别是前两大预制菜产品的毛利率是比较高的,而且还在同比增长之中,但2024年的销售收入却在下跌;增长的供应链和餐饮类业务,毛利率本来就比较低,2024年还在下跌,其占比上升就拉低了平均毛利率。

起到决定性影响的是前两大市场,但两大市场的毛利率都有所下跌,其他市场的毛利率差异较大,变化也显得有些混乱。

各大模式的毛利率差异较大,主要的经销商渠道的毛利率还不错,2024年同比还有所增长,但另外三大模式的毛利率都在下滑,最终还是没有挡住平均毛利率的下滑。

如果只看主营业务,只有2023年有0.7个百分点的盈利空间。其他各年的主营业务都是亏损状态,相对来说,2024年亏损0.3个百分点算是比较好的了,其他几年和2025年一季度的亏损还相当严重。

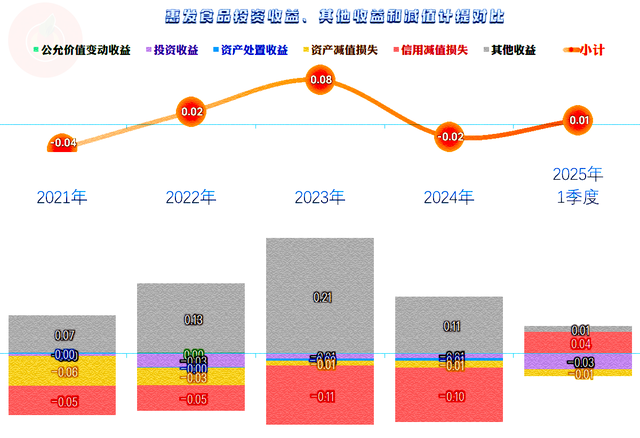

在其他收益方面,虽然有净收益或者净损失的情况,但金额都相当低,对主营业务的影响很小。

毛利率在2023年下半年明显增长,并实现了主营业务盈利,但好景不长,2024年毛利率再次下滑,主营业务仅有四季度实现盈利,其他三个季度和2025年一季度都是亏损状态。

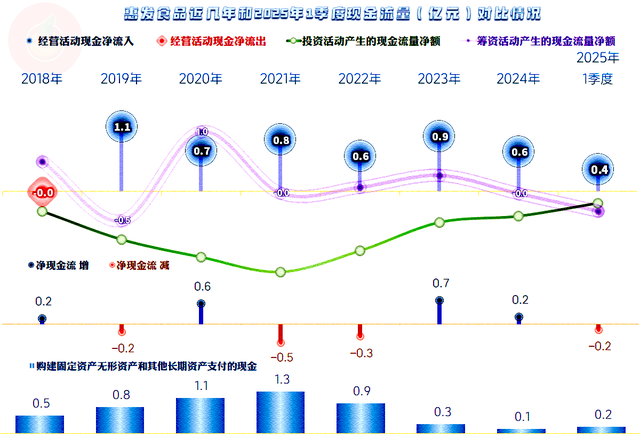

“经营活动的现金流量净额”表现还不错,至少比大部分年份的净利润要好一些,固定资产的投资规模在2023年就明显下降,2024年基本上停止了投入。

“经营活动的现金流量净额”表现较好的主要原因是固定资产折旧回收资金,应收、应付项目和存货增减的影响已经没有明显的趋势可言,在营收增长变慢之后,大部分企业都是这样表现。

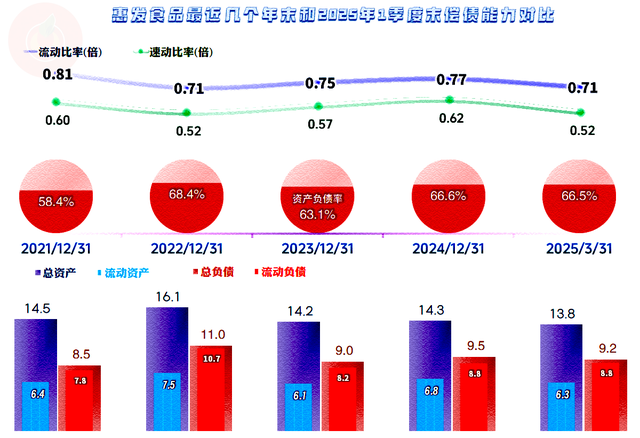

惠发食品的长期偿债能力还行,短期偿债能力相对低了一些,连续两年多的缩表,偿债能力方面的指标没有大的变化。一般情况下,缩表是可以提升偿债能力的,但对亏损的公司来说,就不一定了。

在预制菜的风口过去之后,惠发食品这类企业显得有些尴尬,规模上还基本能维持,但基本不赚钱,要命的是似乎找不到像样的增长点。会不会在人口结构进一步变化后,预制菜最终会取得大多数人的认可呢?我觉得还是有可能的,毕竟人越来越懒的趋势,很难阻挡。只是,这个时间要多少年呢?少说十年起步吧。

声明:以上为个人分析易倍策略,不构成对任何人的投资建议!

天臣配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯